亮点:

- 大多数州都没有走上实现电动汽车普及、充电基础设施或投资目标的轨道。

- 泰米尔纳德邦、哈里亚纳邦和安得拉邦的供给侧激励措施最强,除了邦的产业政策提供的激励措施外,还为促进电动汽车制造业提供了特别支持。

国家和邦一级的扶持政策为印度的电动汽车创造了有利的环境。数字不言自明。在印度的36个邦和联邦直辖区中,有26个邦在过去5年中发布了电动汽车政策,其中16个将在2020年至2022年之间发布。

|

气候趋势的一项研究,”国家电动汽车政策及其影响分析根据21个参数,包括目标和预算分配、需求侧和制造业激励,重点关注车队电气化、充电基础设施授权和创造就业机会,对这些州电动汽车政策的全面性进行了分析。报告还分析了实施2年以上的8项政策的进展情况。报告显示,大多数州都没有走上实现电动汽车普及、充电基础设施或投资目标的轨道。

虽然在这方面取得了相当大的进展,但在实施方面仍存在差距,导致实地影响较慢,因此需要更好地监管、改进监测、机制和政策价值链各利益攸关方的能力建设。

缺乏政策平等

国家层面的电动汽车政策存在差异。

马哈拉施特拉邦、哈里亚纳邦、北方邦、德里和旁遮普邦提供的参数范围最广,在21项参数中占13至15项,使它们成为最全面的政策。马哈拉施特拉邦是印度发布电动汽车政策的邦之一。在一项利润丰厚的公告中,对于电动两轮车,前10万辆销售将有资格获得补贴-每千瓦时电池容量5000卢比的奖励-最高10,000卢比。对于电动两轮车,前10万辆销售将有资格获得补贴-每千瓦时电池容量5000卢比的奖励-最高10,000卢比。在2021年底之前,对于配备3千瓦时电池的电动两轮车,有高达15,000卢比的早鸟奖励。7000卢比的报废也适用于该州的电动两轮车。

哈里亚纳邦政府还为纯电动汽车和混合动力电动汽车(hev)提供激励措施。

另一方面,主要的落后者是**、曼尼普尔邦、喜马偕尔邦、拉达克、喀拉拉邦和北阿坎德邦,它们在21项规定的政策参数中只提供了3到7项,是最不全面的。

东北地区的几个邦甚至还没有出台电动汽车政策。一些邦早在2020年就宣布了电动汽车政策,并不断更新,而拉达克邦的电动汽车政策是在2022年8月宣布的。

PLI计划和FAME是使印度电动汽车行业迅速崛起的两项政策。

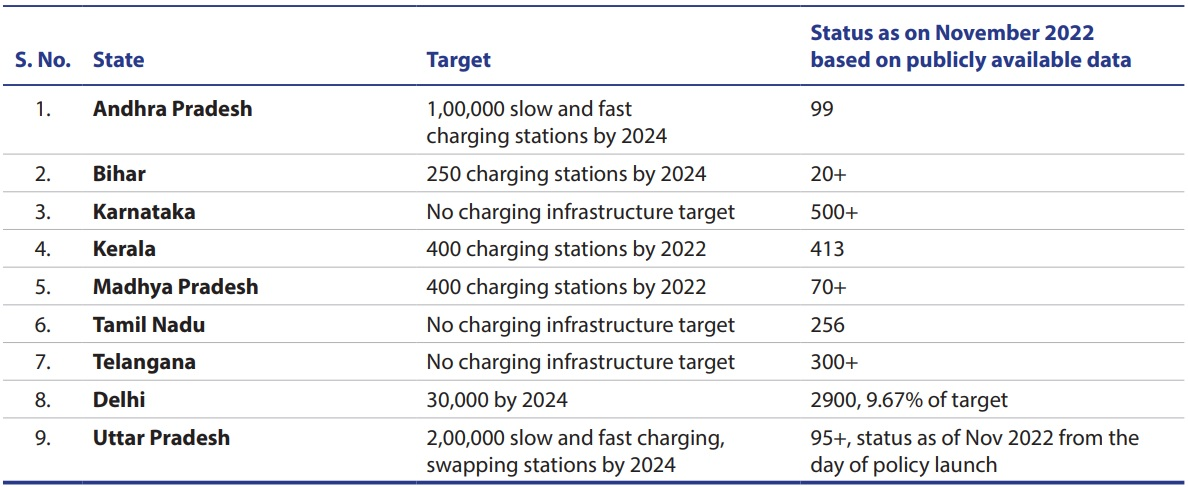

尽管有八个州在2020年10月之前发布了他们的政策,但没有一个州有望实现他们的目标。它们是安得拉邦、比哈尔邦、卡纳塔克邦、喀拉拉邦、中央邦、泰米尔纳德邦、特伦甘纳邦和德里。

需求侧激励

德里、奥里萨邦、比哈尔邦、昌迪加尔、安达曼和尼科巴、马哈拉施特拉邦、哈里亚纳邦、拉贾斯坦邦和梅加拉亚邦等9个邦提供了8种需求侧激励措施中的5到6种。

2022年5月,德里成为印度第一个在电动汽车政策中引入并激励电动自行车的州。它也是首批为购买电动汽车的买家提供奖励的国家之一。根据政策,电子货运自行车有资格获得电子自行车价格33%的购买奖励。

9个邦——安得拉邦、**、曼尼普尔邦、卡纳塔克邦、喜马偕尔邦、古吉拉特邦、中央邦、泰米尔纳德邦、喀拉拉邦——只提供一两个需求侧激励措施。

制造业激励

泰米尔纳德邦、哈里亚纳邦和安得拉邦的供给侧激励措施最强,除了邦的产业政策提供的激励措施外,还为促进电动汽车制造业提供了特别支持。

泰米尔纳德邦最近推出了电动汽车政策,这可能会进一步证明对客户和制造商来说是一个福音。在针对制造商的其他公告中,将鼓励聚合商与电动汽车提供商和电动汽车制造商携手合作,逐步淘汰内燃机汽车。

在该州设立公共充电站的公司将从该政策中受益,因为他们将有资格获得购买机器和设备所涉及成本的25%。

另一方面,对于买家来说,该政策提供了道路税,注册费以及电动汽车用户的许可费的豁免和减免。买家还将获得5000卢比和100万卢比的购买奖励。过去几年,泰米尔纳德邦作为电动汽车制造商的发展轨迹令人印象深刻。一系列政策公告以及制造商在该州取得的进展已将其转变为电动汽车生态系统中心。

推进充电基础设施建设

只有9个邦要求在新的住宅楼、办公室、停车场、购物中心等建立充电基础设施:昌迪加尔、西孟加拉邦、安得拉邦、泰米尔纳德邦、奥里萨邦、德里、马哈拉施特拉邦、梅加拉亚邦、拉达克。例如,在昌迪加尔,为了促进在住房协会、办公室和其他私人/半私人使用的地方建立电动汽车充电基础设施,CREST提出了一个基于IT的平台。

舰队电气化

根据这项研究,只有8个邦制定了车队电气化的具体目标,如最后一英里运送车辆、聚合出租车、政府车辆:马哈拉施特拉邦、德里、哈里亚纳邦、卡纳塔克邦、阿萨姆邦、中央邦、曼尼普尔邦、安达曼和尼科巴。例如,阿萨姆邦设定了到2030年实现车队电气化的目标。

在安达曼和尼科巴,船队电气化工作也取得了进展。2021年,14辆电动公交车下线。

其他发现

电动汽车普及率低于目标:中央邦的目标是,到2026年,所有新注册的汽车中有25%是电动汽车,但自政策出台以来,其目前的渗透率仅占汽车总销量的2.2%。德里的电动汽车普及率目前为7.2%,而其目标是到2024年达到25%。泰米尔纳德邦没有明确的目标,但电动汽车普及率仅为注册车辆的2.02%。

公共交通电气化滞后:在所有8个邦,电动公交车的普及率远低于政策目标。泰米尔纳德邦的目标是5%的公交车是电动的,但目前还没有电动公交车投入使用。喀拉拉邦的目标是到2025年拥有6000辆公交车,但只有56辆在地面上。

充电基础设施增长缓慢:拥有最多充电站和充电站的德里,只完成了2024年拥有3万个充电站目标的9.6%。在其他7个州,公开数据显示,公共和半公共充电站的数量只有100到500个。

绿区建设没有进展:有七个州打算在他们的智能城市倡议下创建绿色区域,但到目前为止还没有一个州在这方面取得进展。

比哈尔它是唯一一个实现到2024年电动汽车总普及率达到10万辆目标的州。然而,这主要是由于电动三轮车销量的增加。所有其他车辆细分目标,如2

惠勒、四轮车和电动公交车远远落后

该报告建议各州认真审视其政策设计,以使其更加全面和平衡电动汽车销售和整个电动汽车生态系统的增长。它还建议他们拥有到2030年的长期愿景。此外,它还建议通过对出租车聚合商、最后一英里送货服务和电子商务公司的授权,加大对车队电气化的关注。公共交通的电气化将是零排放交通的关键,所有政策都必须建立实现其公共汽车电气化目标的机制。最后,实施两年或更长时间的政策缺乏实际进展,这凸显了监测政策实施的必要性,以实现更大的影响,并认识到纠正和修订政策的机会。

世界资源研究所印度综合交通、电动交通和氢能源主管Pawan Mulukutla指出:“到目前为止,大约25个邦/自治区已经通知了他们的电动汽车政策,另有4-5个政策处于草案阶段。显然,在州一级有强烈的变革意愿。现在的关键需要是有效地设计和执行这些政策,考虑到每个国家的具体和独特的特点。我们还需要可复制的模式,这些模式可以由各州修改,以适应他们的需求和大规模采用。为了加快在地方一级的采用,我们迫切需要若干体制框架和治理结构。例如,像孟买EV cell这样的城市级电动汽车电池,将有利于在颗粒级上跟踪和催化该行业的整体增长。我们还必须探索跨部门合作和伙伴关系,利用每个部门的优势来刺激增长。”

缺乏融资和融资渠道仍然是电动汽车行业鼓励采用电动汽车的主要阻力。他总结道:“在这个关键时刻,探索利用私营部门融资推广电动汽车的方法是另一个关键要求。我们还需要仔细分析供方的准备状态,以确保新出现的模型符合客户的要求和期望。最后,为了鼓励在地方一级采用,授权形式的监管机制(例如,ZEV授权)将是至关重要的。为了提升印度的电动汽车发展轨迹,并确保我们按计划实现到2030年电动汽车市场份额达到30%的国家目标,必须大力推动邦一级的行动。”

国际可持续发展研究所高级政策顾问Siddharth Goel对加速部署和吸引制造业投资表示支持。”他强调提高”通过强调各国在实现其既定电动汽车目标方面取得的进展来加强公共问责。未来,各国在制定电动汽车政策时应考虑到各自独特的竞争优势。IISD的研究2022世界杯决赛竞猜基于与投资者的磋商,发现各州需要加快对充电基础设施的支持,并为充电站提供可再生能源供应,以吸引国际投资进入其电动汽车生态系统。