亮点:

- 风能再发电,或者用更新、更强大的涡轮机升级旧的风电场,是一个巨大的机会。

- 印度需要抓住这个机会,因为如果处理得当,它为增加可再生能源容量提供了最简单的路线图。

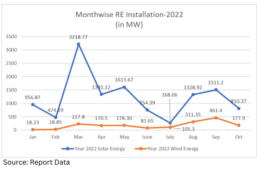

太阳能和风能作为石油、煤炭和天然气的清洁替代品,其优势在全球范围内已得到广泛认可。尽管许多国家很早就开始了他们的太阳能之旅,但印度的太阳能建设在过去十年中一直保持势头,过去五年出现了急剧增长。

|

另一方面,风能领域在过去30年里稳步增长。然而,在2015-16年,它遭遇了一次衰退,行业专家告诉Saur Energy,它仍在努力反弹。与太阳能相比,印度的风能市场更为成熟,但在过去五年中,太阳能的总装机容量已经超过了风能。

根据NITI Aayog专家组的报告,风能领域到2022年,可再生能源的总目标为175吉瓦,预计装机容量将达到60吉瓦。截至2021年11月,印度目前的风电总装机容量为40吉瓦。2016年,印度的装机容量为27吉瓦。在过去的5年里,这种低迷只确保我们增加了13千兆瓦。

尽管印度可能继续(勉强)保持其风能装机容量第四大的地位,政府对太阳能的积极推动使风能看起来像太阳能的继兄弟姐妹。本文不打算对这两种重要的可再生能源进行比较。它试图分析影响风能行业的许多因素,试图了解是什么使风能退出了印度的风能行业,以及可以做些什么来扭转局面。

达到完美的平衡

Amplus Solar公用事业规模项目业务首席执行官Sharad Pungalia表示,总体趋势一直是太阳能,除了具有成本竞争力外,与需要在高风力密度位置安装的风能项目相比,太阳能具有“低酝酝期”,并且提供了“最小的开发挑战”。

那么,风在哪里?一家领先风能公司的高级官员表示乐观,“风能肯定有一个很有前景的市场。水电有许多生态和资金问题。因此,风能和太阳能将构成未来能源结构的主要部分。”他预计,海上和陆上的装机容量都将大幅增长。

他还表示,太阳能组件进口成本上升和优质水的供应等因素“可能会限制吸引太阳能项目”。“在不经济的情况下,我认为不会保持同样的势头。”

Pungalia说:“在印度,风能和太阳能发电是相辅相成的,适当的组合对于以具有成本竞争力的方式实现可持续发展目标至关重要。”他同意风能为整体能源结构带来独特的价值,因为它在非太阳能时段也可用,同时补充说:“我们预计风能-太阳能混合项目将带来巨大的容量。”

Wind玩家指出,有很多标准和限制风电项目.一位官员说:“除了要满足国家特定项目80-85%的本地化要求,你真的需要在印度建立一个制造工厂来满足各种标准。所有这些标准和限制都不适用于太阳能项目。”他说,我们需要关注已经安装的太阳能和风力发电场的性能,“因为太阳能和风能的恶化是一个主要问题”。

为什么重新提供动力?

投资银行拉扎德(Lazard)估计,新发电厂发电的成本比2009年降低了72%,这使得风能成为地球上最便宜的能源之一。国家风能研究所(NIWE)和Gandhigram农村研究所关于“印度泰米尔纳德邦风力涡轮机的重新供电机会”的审查报告显示了可能阻碍该领域进展的障碍。“早期开始安装风力涡轮机的国家现在面临的问题是,具有良好风力潜力的土地被老式风力发电机占据,就像印度所看到的那样。”

2016年8月,新能源和可再生资源部(MNRE)提出了一份关于印度风力发电项目重新供电的政策文件。该文件的既定目标是制定一项政策,通过建立一个便利的再发电框架,促进最佳利用风能资源。

然而,专家表示,政策的模糊性可能无助于实现预期目标。虽然我们需要以更快的速度新增风力发电能力,但同样关键的是旧风力涡轮机的再发电速度。在印度,2000年之前安装的大多数风力涡轮机的容量都在500千瓦以下,它们都位于具有高风能潜力的地点。

根据新能源和可再生能源部(MNRE)的数据显示,泰米尔纳德邦的风力发电装机容量最高,为9.6 GW(截至2021年3月31日)。古吉拉特邦以8.56吉瓦位居第二。泰米尔纳德邦和古贾拥有最古老的风力涡轮机,其中许多位于利用风力发电的最佳地点。为了更好地利用风力资源和提高安全性,这些旧的风力涡轮机需要重新供电。

市场报告显示,用2-3兆瓦的现代涡轮机重新供电容量不足1兆瓦的旧涡轮机,可能会对提高印度的风力发电产生巨大影响。我们现在已经改进了转子直径,涡轮尺寸,极长和轮毂高度。全球风能理事会(GWEC)政策主任Martand Shardul说:“我们知道,到2030年,风能的目标是1.4吉瓦。2012年之前投产的项目有8gw的再发电潜力。2012年之后和2017年之前投产的油田,潜力当然会增加。”

Shardul补充说,由于商业模式、制度结构、技术和财务问题等几个潜在的挑战,我们一直未能充分利用这一点。

他说,当我们谈论重新赋予力量时,我想到的相关问题是如何定义重新赋予力量?“它可以有多种解释。有人可能会说,如果WTG是500kw,那么我将用1或3 MG WTG替换它。其他人可能会说,我有一个风电场,我将超过X倍的容量,或者你可能会说我将增加太阳能。你可以从不同的角度看待重新充电。”还有另一个因素增加了我们重新充电的模糊性。

“我们如何确定哪些涡轮机有资格重新供电,是基于涡轮机的年龄还是风力发电场的规模,还是可以更换的最小涡轮机数量。为什么(基于什么)以及我们如何重新供电很重要,”沙杜尔补充道。大多数有资格重新供电的机组都连接到11千伏线路,但当我们重新供电时,我们可能需要至少33千伏线路。

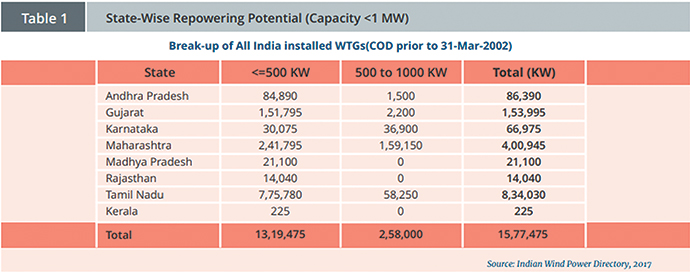

据业内估计,95%以上的风能潜力集中在印度南部和西部的五个邦。泰米尔纳德邦是利用风力发电的先驱,其风力涡轮机已经使用了30年。这使它们成为重新充电的理想选择。泰米尔纳德邦(834兆瓦)和古吉拉特邦(153兆瓦)引领了重新供电的商业机会。对于容量小于1000千瓦,并且在2002年之前调试的风力发电系统,估计再供电潜力为1,577.4兆瓦。

NIWE的报告说,安得拉邦、古吉拉特邦、卡纳塔克邦、马哈拉施特拉邦、中央邦、拉贾斯坦邦和泰米尔纳德邦这七个多风的邦面临着困难。虽然有新的风电场发展地点,但风力发电密度强度不够。由于新的风力发电机(wtg)已经变得越来越大,而拥有良好风力机会的土地越来越稀缺,最具技术经济意义的选择可能是用新的风力发电机取代旧的风力发电机。

NIWE的报告说,随着人们接受在现有地点更换大容量wtg的选择,重新供电可以有助于实现国家目标。可以预见的是,较早开始使用风能的国家也应该是再发电方面的领先国家。

一位风能行业官员表示:“重新供电这个概念已经被所有人接受和欣赏。对于原始设备制造商来说,这是一个很好的市场,因为开发商的巨额投资涉及其中,而对于政府来说,它将有助于更快地实现雄心勃勃的目标,因为已经确定了地点。”

涉及到一些挑战,例如-à-vis主要利益相关者,如现有投资者和discom。最初的投资是在小型风力涡轮机上。他说,如果你必须重新供电或更换,你需要四到五个投资者来更换一个涡轮机。动员投资者有一定的困难。

沙杜尔在这里补充了一个观点,“问题是谁会为旧风力涡轮机的重新供电提供资金?许多风力涡轮机都有固定电价的长期ppa。MNRE关于重新供电的政策没有明确说明谁应该承担重新为涡轮机供电的责任,是应该是风力涡轮机发电机,还是应该是各州或开发商。”

风力发电巨头的官员说,从DISCOMS的角度来看,如果你重新供电,你会得到多余的电力,这显然是受欢迎的,但唯一的问题是以什么价格?早前达成的协议有效期为25年。Discoms已经考虑了某一特定风电场的某“X”量的输出。因此,如果输出增加20- 25%,discoms将不得不在总体功率方面进行规划。他说,这是一个挑战。他还指出,土地持有是分散的,如果有人想要聚集,关税应该付出多少代价?除此之外,你还面临着运输大型风力涡轮机部件的独特挑战。与叶片运输相关的问题是该行业的一大瓶颈。由国家可再生能源实验室(NREL)针对美国市场表示,机舱的重量、叶片的转弯半径和重量、塔段的垂直和水平间隙是阻碍组件运输的主要障碍。

由于地方和州司法管辖区之间的监管差异很大,实际运输限制进一步复杂化。此外,许多风力发电机场址位于偏远地区或地形复杂的地区。报告称,现代风力涡轮机效率更高,发电量是20-25年前安装的风力涡轮机的20倍。现代的剑更高、更大、刀刃更长。今天的风力涡轮机高达180米,叶片长达80米。

全球再动力趋势

风力发电场的重新供电始于20世纪90年代的丹麦。该国看到了更换老式风力涡轮机对经济和环境的巨大价值。丹麦的政策帮助他们使风力发电成为21世纪的主要发电技术。

报告显示,在其他成熟市场,如美国和欧洲其他地区,还有巨大的再动力潜力。一些最好的风电场被一些最古老的项目所占据。据估计,到2025年,欧洲近40吉瓦的风力涡轮机将使用20年左右。欧洲风能行业正越来越多地寻求重新供电,以帮助实现可再生能源和脱碳目标。

预计到2030年,全球风电装机容量将达到约977吉瓦(陆上风电905吉瓦,海上风电72吉瓦)。为了扩大风力发电规模,除了新建海上风电场外,现有风电场在重新供电后可以补充新的、更高等级的wtg。

据广泛报道,欧洲计划拆除其第一代陆上风力涡轮机。wineurope首席执行官贾尔斯·迪克森(Giles Dickson)在去年11月的一次会议上谈到了这一点。他曾说过,至关重要的是,我们要保持发电站的运转,用新的涡轮机替换旧的涡轮机。“这些地方风力条件最好,风力发电场已经成为当地经济的重要组成部分。”

对于欧洲风能行业来说,重新供电的模式并不新鲜。德国、丹麦、西班牙和荷兰的风电装机容量加起来超过100吉瓦。根据德国风能协会的数据,2020年德国新增风电容量的24%(339兆瓦)是通过为旧项目重新供电。德国重新发电了大约7千兆瓦的旧风力发电能力。

结论

在过去的五年里,平均每年增加的风力发电容量仅为2.48吉瓦。风力发电一位官员表示,如果我们按照印度的目标,到2030年,每年需要增加8000-9000兆瓦的陆上发电能力。但目前我们每年只增加约2500兆瓦。他表示:“我们需要将产能提高两倍,并在未来8年保持这一势头。”

根据Sharad Pungalia的说法,“在过去的几年里,签署新协议的数量一直在下降。在已签署的协议中,由于最近大宗商品价格飙升,项目成本可能会增加。然而,开发商应该能够消化增加的成本,因为人们期望投标人/开发商在承诺/投标此类大型项目时遵循谨慎和充分的风险调整要求。”

Pungalia表示,上文所述的风能和太阳能之间的价格差异是在发电母线水平上。在交付成本水平上,风能和太阳能之间的差异将在10-15%左右。他补充说,为了激励买家(discom /大型C&I客户),政府应该促销风能太阳能混合动力延长专为该等项目而设的用电需求管理收费及公开资料阅览收费的宽限。

随着即将到来的技术发展,预计的潜力将会增加,这将使在150米的枢纽高度利用风能成为可能。沙杜尔说,要实现印度到2030年实现500吉瓦的可再生能源目标,该行业的复兴是绝对必要的。

中心必须集中精力振兴该部门。根据最近的一份报告全球风能理事会(GWEC),与煤炭相比,风能的成本预计将下降7%。但目前[1]管线的安装存在很大的不确定性,因为项目被推迟或取消,新的[1]招标正在进行中。报告进一步指出,电网扩建的酝酝期为36-48个月,是项目酝酝期(18-24个月)的两倍。这需要在规划阶段加以解决。结果[1]ant短期网格不可用也成为企业参与新拍卖的瓶颈。

绿地风力项目是土地密集型和特定位置的项目。沙杜尔进一步补充说,对土地分配政策的回顾性改变造成了实质性的延误。GWEC的报告显示,在通过中央拍卖分配的项目中,93%的延误是由土地造成的。

沙杜尔说:“一些与风力发电有关的遗留问题,如付款、购电协议、土地征用必须得到照顾。如果出现进一步的招标,它们必须根据年度计划充分兑现。”

MNRE政策对新项目造成了额外的财务负债,没有激励项目重新启动。MNRE表示,对于后者,印度可再生能源发展局(Indian Renewable Energy Development Agency)将在新项目贷款的基础上提供0.25%的额外利息回扣。印度支出最近的报告引用了IREDA官员的话说,在2021年5月之前,没有人获得再发电退税。

Pungalia说:“由于现有站点的重新供电将需要更高的疏散能力和更多的土地,关键的挑战将是现有站点可用的传输和土地基础设施的限制。此外,目前处于长期购债协议下的项目也会阻碍再发电。”

“唯一的差距是缺乏监管框架来促进重新供电。我们认为,重新供电将是融资的一个很好的理由。贷款方和投资者考虑到这一点应该没有问题。”

一家风力发电公司的高级官员总结道:“MNRE的再发电政策对项目的再发电没有多大帮助。关于DISCOMS可以购买的价格权力,招标方案,对现有ppa和关税制度将发生什么情况的澄清等都不明确。这些都非常关键。”他补充说:“我们的建议是,可以取过去三年一代人的平均值,并按旧利率加上这个数字,超出的部分可以按新利率支付。”

我们对政府的建议是放弃集中式拍卖系统。例如,他指出,像印度太阳能公司(SECI)这样的机构,最多只能拍卖2500兆瓦,所以余额必须从其他中介机构,如NTPC, NHPC。必须鼓励国家级招标。

此外,银行政策的明确性也是非常必要的。“每个州的情况都不可能不同。这让投资者感到困惑。中央的努力是必要的,各州都可以采纳。由于缺乏明确性,风力州正间接或无意地受到惩罚。低关税的实际优势并不是流向那些正在耗尽土地和风能潜力的主要风力发电州,而是流向那些实际上没有采取任何措施帮助风力发电发展的州。”

他以北方邦和哈里亚纳邦为例,这两个邦历史上没有对风力发电发展做出贡献,但现在以更便宜的价格获得电力。然而,卡纳塔克邦、马哈拉施特拉邦、古吉拉特邦、泰米尔纳德邦做出了广泛贡献,但未能获得更低的关税。

相反,当他们有机会将过剩的电力(通过履行其rpo)交易给其他国家时,固定电价的一部分就会进入SECI.失去了盈利的机会,SECI没有为风电的发展做出贡献。“这是需要在宏观层面进行检查的事情。”