苏曼·贾格德夫,孟买GCA公司战略咨询总监和领导

联合国通过的可持续发展目标(SDGs)已经为建立一个以负责任的消费和生产为基础的可持续世界制定了明确的行动。各国政府必须达到联合国指定的目标,并制定适当的法规和政策,以推动企业和社会层面的行为。

气候行动是一个关键目标,目前对化石燃料发电的依赖正在对实现其他相互关联的可持续发展目标产生不利影响。在全球范围内,多年来温室气体排放量一直在上升(二氧化碳约占温室气体总排放量的72%-75%),由于目前对化石燃料的依赖,发电是二氧化碳排放的最大贡献者之一(全球27%-30%)。除了二氧化碳排放造成的空气污染,化石燃料发电还有其他负面影响,如水污染、噪音污染和土地退化。

亚太地区是全球一些增长最快、人口最多的国家的所在地,也是发电增长最快的地区,煤炭是主要能源。亚太地区约60%的电力来自煤炭,使该地区成为全球二氧化碳排放的最大贡献者。

国际组织和世界各地的地方政府已将重点转向电网脱碳和促进可再生能源发电,由于环境问题和新兴的可再生能源能力发展,亚太地区处于这些努力的前沿。欧洲可再生能源在总发电量中的份额为35%,美国为33%,而亚太地区为23%,这表明有巨大的增长空间。

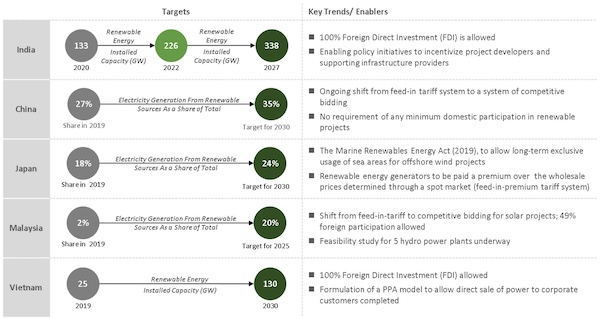

亚太地区国家制定了具体的中长期可再生能源目标,包括可再生能源绝对容量和可再生能源占总发电量的比例。例如,印度为自己设定了一个雄心勃勃的目标到2022年达到226吉瓦,到2030年达到450吉瓦。

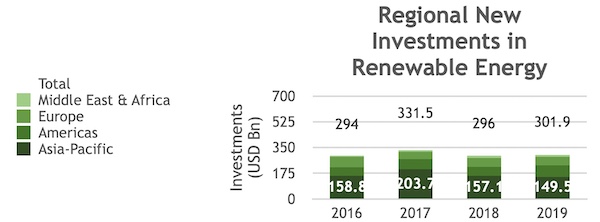

考虑到增长空间和对可再生能源采用的长期关注,亚太地区一直是该领域最大比例的全球投资的接收方。

与欧洲和北美国家相比,亚太地区的许多国家处于可再生能源采用的早期阶段,因此激励了能力建设,从而为先行者提供了机会。日本、台湾和韩国等国家提供的长期上网电价高于欧洲和北美的拍卖价格,因此提供了更高的风险调整回报。投资者正在亚太地区收购资产,以平衡基于拍卖和上网电价项目的投资组合。欧洲和北美的大多数国家正在逐步取消政府支持的补贴,导致开发商以市场为基础的价格变动。

就2019年的总投资(国内外)而言,中国的投资最高,为840亿美元,其次是日本(165亿美元)、印度(93亿美元)和台湾(88亿美元)。在中国,由于政府计划削减补贴,大部分投资投向了风能项目,而日本和印度则首选太阳能技术。台湾见证了海上风能的投资。西欧国家资助的项目数量最多,亚太区域是新项目的主要目的地之一。

与欧洲和北美国家相比,亚太地区的许多国家处于可再生能源采用的早期阶段,因此激励了能力建设,从而为先行者提供了机会。日本、台湾和韩国等国家提供的长期上网电价高于欧洲和北美的拍卖价格,因此提供了更高的风险调整回报。投资者正在亚太地区收购资产,以平衡基于拍卖和上网电价项目的投资组合。欧洲和北美的大多数国家正在逐步取消政府支持的补贴,导致开发商以市场为基础的价格变动。

就2019年的总投资(国内外)而言,中国的投资最高,为840亿美元,其次是日本(165亿美元)、印度(93亿美元)和台湾(88亿美元)。在中国,由于政府计划削减补贴,大部分投资投向了风能项目,而日本和印度则首选太阳能技术。台湾见证了海上风能的投资。西欧国家资助的项目数量最多,亚太区域是新项目的主要目的地之一。

在全球范围内,2019年亚太地区见证了可再生能源领域一些最大的VC/PE基金筹集活动。

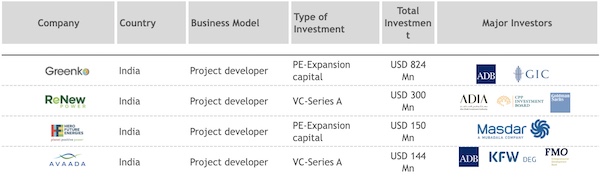

印度渴望占据中心地位,正在推动向可再生能源的转变,并正在共同努力创建一个有利的生态系统。政府宣布了几项政策举措,以支持端到端价值链,包括可再生能源的发电、传输和分配,最近的招标表明,印度可再生能源项目的技术复杂性正在不断发展。战略投资者和金融投资者一直活跃在可再生能源行业,该行业在2019冠状病毒病危机期间表现出了韧性,在全国范围内的封锁期间被赋予了“必须经营”的地位。

投资机会存在于印度可再生能源行业的整个价值链:设备制造(太阳能电池、太阳能模块、风力涡轮机)、可再生能源发电和储能系统。尽管近期存在土地收购、PPA敲定等挑战,但我们热切期待该行业的发展,并相信其长期潜力。