亮点:

- 2020年至2030年,印度电动汽车转型的累计投资需求为197万亿卢比(2660亿美元)

- 将电动汽车纳入印度储备银行的优先部门贷款(PSL)指导方针可以补充3亿美元的贷款

- 电动两轮和三轮汽车,以及商业用例中的四轮汽车,是电动汽车纳入市场的有利领域

电动汽车要想引领印度的交通领域,还有很长的路要走。拖延的主要原因之一是该行业的财务问题。镍钛Aayog,落基山研究所(RMI),RMI印度2022年1月发布了一份题为《印度依赖电动汽车》的报告。该报告提出了对电动交通生态系统优先部门贷款的需求。该报告提供了关于将电动汽车纳入印度储备银行优先部门贷款指南的考虑和建议。

|

印度电动汽车行业的增长潜力如何?是否需要经济支持?电动汽车融资面临哪些挑战?什么是PSL ?针对电动汽车的优先部门贷款(PSL)如何帮助印度的电动汽车增长?

印度电动汽车的增长潜力

印度致力于(电子邮件保护)到2030年电动汽车销售份额达到30%的计划。这意味着2020年至2030年之间约有19.37万亿卢比(2660亿美元)的巨大投资机会。因此,印度电动汽车资产和基础设施显然需要更高的流动性和更低的资本成本。

中央政府和各邦政府以及私营企业一直在推动该行业的增长轨迹。因此,中央和邦政府为电动汽车、充电基础设施和制造业制定了各种财政激励措施。私营原始设备制造商(OEMs)和零部件制造商也在投资本土制造和供应链。数以百计的初创企业正涌入印度市场,为移动出行提供电动解决方案。此外,由于电动汽车初创企业的产品和商业模式创新,风险投资已成为一种普遍趋势,它们正在捕捉和创造电动汽车的市场机会。

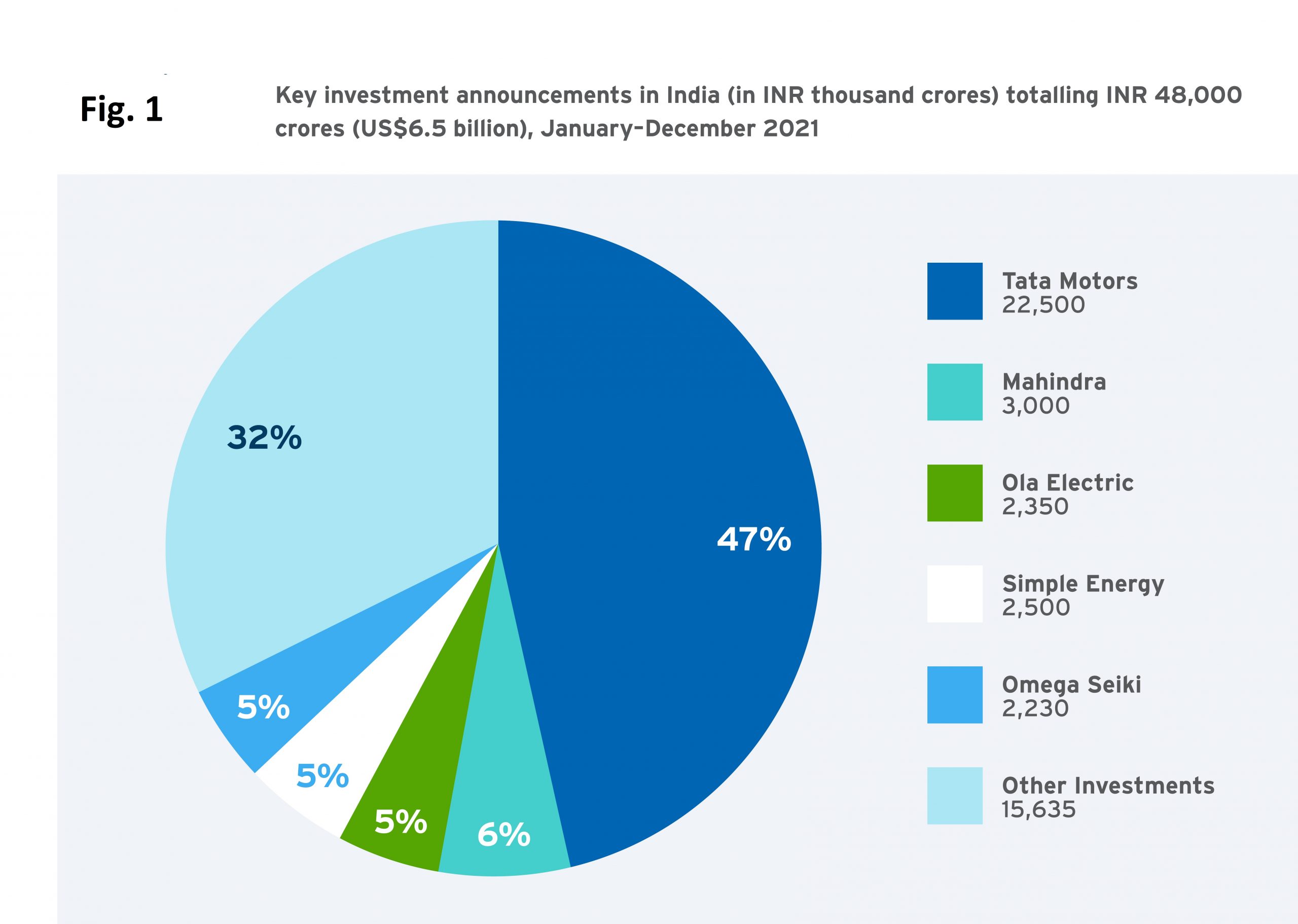

值得注意的是,塔塔汽车、马欣德拉、Ola Electric、Simple Energy、Omega Seiki等许多移动巨头也宣布了2021年的关键投资,达到4880亿卢比(65亿美元)。

电动汽车的财政支持及其面临的挑战

印度政府的旗舰计划FAME II, ACC电池和汽车制造业的PLI在电动汽车领域总共投资了6万亿卢比(75亿美元)。仅奥拉电力公司目前就价值2万亿卢比(30亿美元)。尽管公共和私营部门对电动汽车生态系统进行了投资和倡议,但电动汽车销量只占市场的1%多一点。

最终消费者无疑是电动汽车改装过程中最重要的主体。然而,支持消费者和机构为电动汽车融资的零售贷款增长缓慢。金融机构的贷款仍然不足。该部门需要大量资金注入,到2025年达到4万亿卢比(50亿美元),到2030年达到37万亿卢比(500亿美元)。那么是什么限制了贷款呢?存在几大风险,无论是真实的还是感知到的,主要是由于电动汽车技术和采用尚处于起步阶段,融资机构(fi)对向该行业放贷的信心不高。此外,即使有融资,电动汽车买家也无法获得与洲际汽车相当的条款(即利率和租期)。

电动汽车融资面临的主要挑战

融资信心低主要面临几个挑战。超过20%的高利率使得融资缺乏吸引力,是汽油和柴油汽车的两倍。此外,较低的贷款价值比降低了市场人气。一般来说,提供的贷款期限比ICE车辆贷款期限短几个月。与ICE选项相比,这增加了相同范围电动汽车的EMIs。这使得电动汽车的吸引力下降。值得注意的是,即使是融资的选择也主要局限于电子三轮车。

因此,挑战是明确的,因此当局正在采取有效措施来应对这些挑战。在印度,NITI Aayog和世界银行正在建立一个3亿美元的首次损失风险分担工具。该工具旨在作为银行和非金融金融公司的对冲和担保机制。如果电动汽车贷款的付款延迟,金融机构可以访问它。该机制将提高电动汽车的流动性,将电动汽车贷款降低约10- 12%。它还将帮助为电动汽车行业筹集高达15亿美元的资金。此外,支持风险分担工具的补充监管措施,以及为金融机构提供电动汽车融资的激励措施,对于印度实现其电动汽车行业的增长潜力至关重要。这就是优先部门贷款发挥作用的地方。

什么是优先部门贷款?它将如何解决印度电动汽车的融资问题?

简单地说,通过PSL,印度央行要求某些银行将特定比例的银行信贷引向优先部门。PSL激发了投资者对政府政策和优先事项的信心。除了指导金融机构在信贷不足的领域增加信贷渗透外,PSL还制定了监管措施,帮助该行业(在这种情况下,电动汽车)获得更多资金。

早在2019年,由印度国家银行领导的psb就要求优先承认向电动汽车提供零售贷款,以填补空白。这一想法后来得到了印度工商联合会(FICCI)和NITI Aayog的支持。

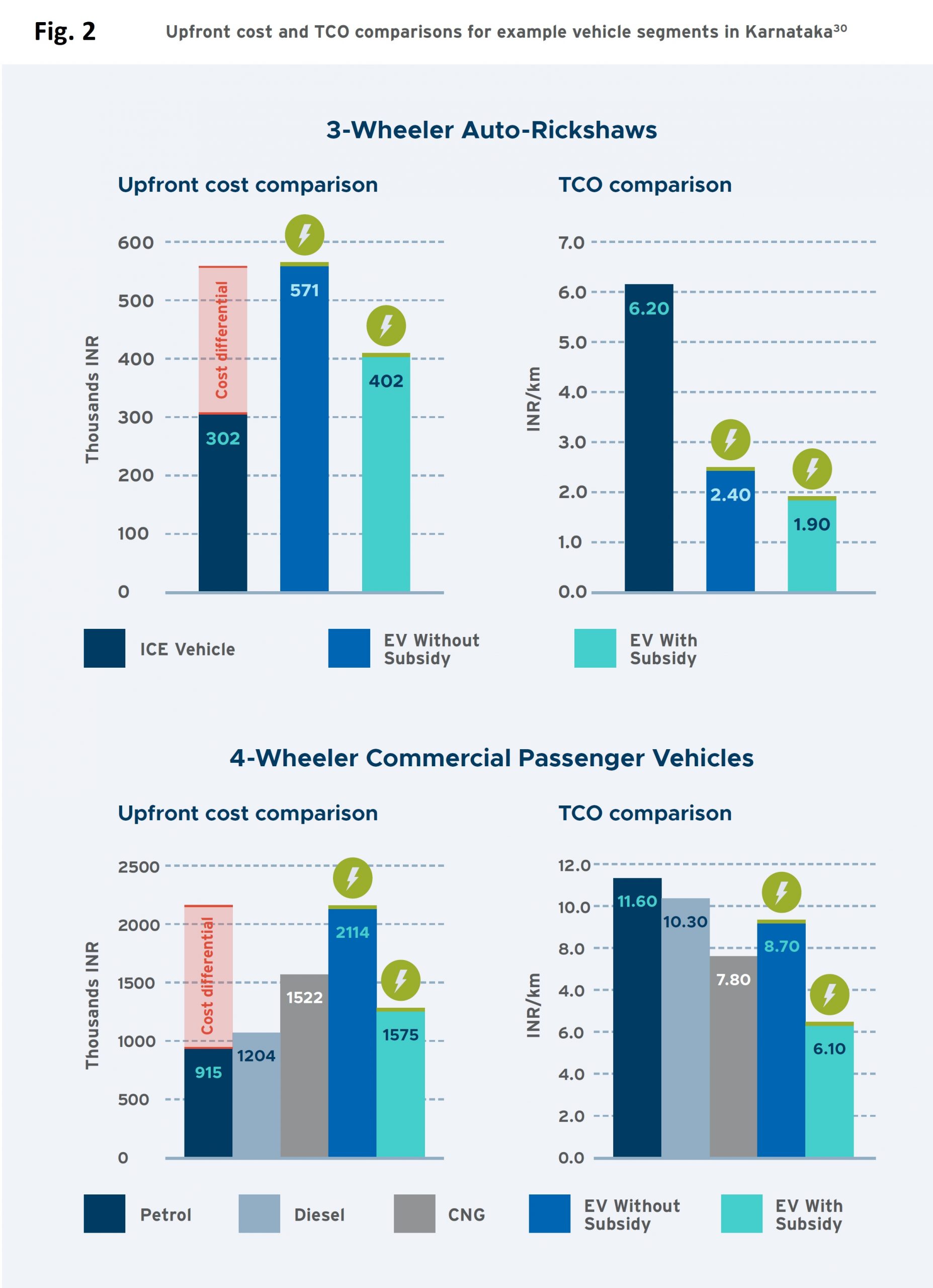

在一些细分市场和应用案例中,政策改革使得电动汽车在总拥有成本(TCO)的基础上比内燃机汽车更经济。例如,运送货物的两轮车比同等的ICE便宜。同样,供乘客使用的三轮车(机动人力车)和出租车的汽车也可与ICE选择相媲美。尽管有这些优点,但内燃机比电动汽车更有吸引力。如前所述,高利率、短期期限和低贷款与价值比率构成了沉重的负担。因此,psl主导的低成本和增加的融资对推动该国的电动汽车销售至关重要。

电动汽车的优先部门地位可以解决资金不足的问题。尚未涉足电动汽车融资的银行可能会考虑这样做。此外,对于那些已经为电动汽车融资的人来说,PSL可能会成为创造低利率和较长贷款期限的融资选择的动力。

此外,在过去五年中,非金融金融公司的汽车金融市场份额一直在增长(从占正规汽车融资市场的43%增长到2020年的52%以上)。显然,自2017年以来,非银行金融公司面临流动性紧缩,而疫情进一步加剧了流动性紧缩。银行和非金融金融公司向优先部门共同发放贷款可能是关键的解决方案。共同发起使两个实体能够分担投资优先领域的风险和回报。

人们对电动汽车行业的认识有限,导致了更大的风险认知,从而导致了该行业的融资不足。尽管由于PSL的加入,贷款可能会放缓,但全系统思维方式的转变可能是印度电动汽车转型的强大催化剂。