印度议会委员会在2018年3月确定的40吉瓦压力和搁浅的火电资产仍然存在,其中大多数没有任何可行的解决方案。

2018年3月,一个特别议会委员会确定,印度400吉瓦(GW)的压力和搁浅的火电资产仍然存在,其中大多数没有任何可行的解决方案。尽管政府、贷款机构和项目支持者努力解决这些问题,但大量的根本问题仍然存在。其中包括缺乏适当的煤炭联系,缺乏购电协议,以及因土地收购延迟而导致的资本成本超支,累计利息融资成本和获得环境许可。

例如,总搁浅容量中约24.4 GW已完全投入使用,但根据委员会的规定,其中8.2 GW缺乏ppa报告.

IEEFA的分析发现,连续多年的电力需求持平正在破灭电力需求增长持续上升可能在一定程度上恢复没有ppa的滞留产能的希望。此外,与超过4.0卢比/千瓦时的燃煤电价相比,2.5卢比/千瓦时以下的超廉价可再生能源的可用性意味着可再生能源正在蚕食燃煤发电的市场份额当电力需求开始以预计每年5- 6%的速度增长时,未来将满足增量供应需求。

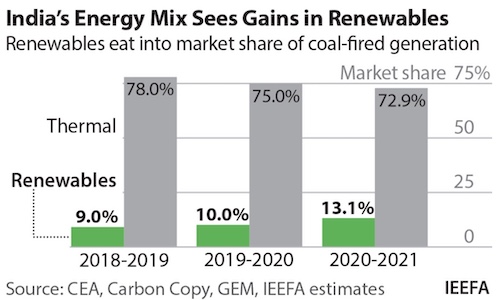

在2019/20财年,印度的总电力需求仅增长了0.9%,并受到COVID-19大流行的进一步抑制。2020/21财年年初至今的需求下降了2.6%。2019/20财年,火力发电(包括天然气)比2018/19财年下降了2.7%,市场份额从2018/19财年总发电量的78%下降到2019/20财年的75%。2019/20财年可再生能源发电量增长9.1%,2020/21财年年初至今增长2.2%,尽管疫情导致整体需求下降。

搁浅的资产没有出路

分析接着补充说,如果支持者和贷款人无法在国家公司法法庭(NCLT)之外解决资产问题,印度储备银行(RBI)希望将4000吉瓦的不良资产推入破产程序。与煤炭相关的全部或部分建成的项目和ppa更有可能通过战略债务重组或由贷款人进行资本重组,在NCLT之外找到解决方案,尽管这是在进行重大减记之后。但是,大多数受到压力的项目仍然没有完全解决。一些此前感兴趣的投资者在2020年撤出了一些项目。

其中一个例子是JSW Energy回顾了其通过2019年启动的破产程序收购Ind-Barath热电厂(由澳大利亚资产管理公司麦格理集团拥有)的竞标,理由是COVID-19大流行。这家发电基础设施开发商同意为奥里萨邦在建的700兆瓦燃煤电厂预付84.5亿卢比。但后来利用“不利事件”条款退出了2019年10月构建的交易,原因是大流行影响了项目的可行性。

根据全球能源监测(GEM)的数据,在过去12个月里,印度没有宣布新的燃煤电厂。此外,在过去12个月里,29.3GW的预建设(宣布+预许可+已批准)项目没有任何进展。这表明,新的燃煤发电项目缺乏融资,而且(或)discom对额外电力的需求不足。印度配电行业持续的财务困境,使得在配电行业改革拖延已久的情况下,热力发电PPAs更不具有银行吸引力。

2020年9月,这家印度政府所有的热能巨头,NTPC阿里巴巴宣布将会这样做不追求任何新的绿地开发燃煤发电项目。去年,美国马哈拉施特拉邦和恰蒂斯加尔邦宣布不再继续追求新的燃煤发电项目开发古吉拉特邦.由于印度燃煤发电行业的结构性问题持续存在,除了国有企业以外,国际或国内投资者都没有兴趣电力金融公司(PFC)和农村电气化公司(REC)该行业仍有400亿至600亿美元的不良资产。

2020/21财年,印度的热容量增加可能会达到历史最低水平

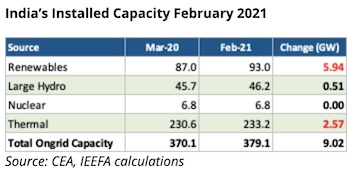

截至2021年1月,今年迄今的火电新增装机容量可能会在2020/21财年创下历史新低,净新增燃煤装机容量仅为1.27吉瓦。退役燃煤装机容量0.76吉瓦,新增燃煤装机容量20.3吉瓦。

新增热工装机仅占2020/21财年新增总装机容量的18%。另一方面,截至2021年1月,可变可再生能源装机容量占新增装机容量的77%,新增装机容量为552吉瓦(仅2021年1月就新增了1.4吉瓦的太阳能装机容量)。虽然可再生能力到2030年,印度可再生能源装机容量将达到450吉瓦,而每年新增装机容量约为35吉瓦。可再生能源的份额明显高于煤炭,这反映了印度电力市场正在进行的转型。

作者进一步指出,最近创纪录的低电价1.99卢比/千瓦时在古吉拉特邦Urja Vikas Nigam (GUVNL)的500兆瓦拍卖中实现,在印度太阳能公司(SECI)的1.2 GW拍卖中实现2.00卢比/千瓦时,比六个月前2.36卢比/千瓦时的历史最低电价低了16%,说明印度可再生能源价格持续加速通缩。

最后,他指出,面对燃料成本上涨的压力和排放控制系统的高资本成本,昂贵而低效的燃煤电厂将不得不退役。此外,部分建成的承压资产将不得不减记,这将使印度蒙受公共和私人资本的巨大损失。