根据能源经济研究所的一份报告和财务分析(IEEFA),印度已经有93兆瓦的可再生能源上网变量(VRE)能力为2021年1月。现在,下一个大挑战之一印度的电力行业是电池存储、绿色的氢,灵活的燃煤发电的电网即可再生能源集成在接下来的十年。

|

然而,有机会cross-learnings等一些可再生能源丰富的印度拉贾斯坦邦,古吉拉特邦,马哈拉施特拉邦、卡纳塔克邦和泰米尔纳德邦可能增加到50%,到2030年,可再生能源的报告建议。

做这种大规模集成,印度需要政策支持投资时段(ToD)定价机制,鼓励多种技术解决方案灵活,峰值功率输出。

”过渡到低成本、可变可再生能源发电需要一个灵活的网格,可以快速响应电力需求的变化动态,”说,该报告的作者IEEFA研究分析师Kashish沙。2022世界杯决赛竞猜

报告强调,中央电力机关的(CEA)最佳代混合印度的太阳能和风能报告项目形成容量420千瓦,总装机容量的51%,到2030年。提供31%的总代(生物量和小型水电将添加另一个30兆瓦总装机容量)。

同时,在最近的一次印度能源展望2021年,国际能源机构(国际能源机构)预测,到2040年,印度可能会增加900兆瓦的可再生能力与可再生能源成为电力供应的主要来源在印度的电力系统。

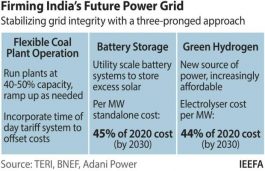

报告侧重于技术和支持政策,鼓励投资的一些 电池存储等关键网格紧肤选项,绿色氢,和灵活的燃煤发电。

电池存储等关键网格紧肤选项,绿色氢,和灵活的燃煤发电。

电池存储:报告给出了关于独立的锂离子电池的成本数字系统在全球范围内已从1100美元/千瓦时在2020年到2010年的137美元/千瓦时。BloombergNEF (BNEF)提出了一种成本进一步下降到2030年58美元/千瓦时。

国际能源署的印度能源展望2021的前奏,印度有140 - 200瓦的电池存储能力,到2040年,最大的国家。

IEEFA得出结论,尽管大部分的成本敏感的印度市场面对当前电池成本高,电网级电池不是印度的一个遥远的梦想,特别是对商业和工业,高端消费领域已经支付一个过度的交叉补贴。

“电池存储网格可以提供一个解决方案来帮助管理大量的断断续续的风能和太阳能,提供可分派电力需求高峰期间,和其他必要的网格服务。和电池成本现在通货紧缩使大规模储能电池存储项目可能对印度,”Kashish Shah说。

绿色氢:使用电力,电解水制氢的两种最常见的方法之一,目前走向竞争的这十年,鼓励,便宜的VRE的不断增长的可用性。

根据最近的能源和资源研究所(TERI)的分析,碱性电解槽的成本预计将下降56%,从今天Rs6.3crore / MW Rs2.8crore /千瓦到2030年左右。

改善电解槽的效率将扮演重要的角色在推动绿色氢气的成本低于Rs150 /公斤到2030年与今天的rs300 - 440 /公斤。

报告认为,印度可以期待绿色的氢作为一个低成本、零污染国内替代进口液化天然气的使用。氢气峰化器可能是另一个关键工具管理VRE集成但是,只有当由托德定价。

灵活的煤电厂操作:煤炭,这可能是一段时间印度发电的主要来源,是扮演一个重要的平衡作用,整合可再生能源大规模变量。

然而,最好的方法来捕获更多的灵活性的价值,燃煤电厂需要改造、运营和监管修正案。

这份报告讨论了几个试点研究的结果灵活根据工厂操作在印度,优化沉没投资帮助过渡。

根据这份报告,在当前结构在印度,工厂最低的可变费用先派遣。在IEEFA看来,这个指标未来应该发展一个高度灵活的、动态的ToD定价将燃煤电厂的弹性参数支持VRE的集成。

“印度的战略应该是提前计划和准备骑储能波到达时,“Kashish Shah说。

![[视频]便携式太阳能:现在你可以把你的板袋&旅行](https://img.saurenergy.com/2023/06/portable-solar-265x171.jpg)