亮点:

- 受美国对中国产品制裁的影响,2022年的太阳能新增产能较2021年有所下降。

- 该报告称,如果所有公告都成为现实,到2023年底,美国的实际太阳能制造能力可能超过25gw组件制造能力

由开发商主导的行业组织太阳能工业协会和WoodMac的一份报告称,美国在2022年增加了20.2吉瓦(GW)的新太阳能产能,比2021年减少了16%。这在很大程度上是由于美国商务部对新的反规避关税进行了调查,以及海关和边境保护局根据《维吾尔强迫劳动预防法》扣留了设备。

|

根据报告,美国太阳能市场洞察2022年回顾太阳能工业协会(SEIA)和Wood Mackenzie今天发布的报告显示,公用事业规模的装机容量同比下降31%,至11.8吉瓦,是自2019冠状病毒病大流行前以来该行业的最低水平。商业和社区太阳能安装量也分别下降了6%和16%。将新太阳能项目接入电网的积压继续限制了每个细分市场的部署。

对今年和明年的预测显示,到2027年,所有行业的平均每年增长19%,市场将全面复苏。

SEIA总裁兼首席执行官说:“公司正在积极地转移他们的供应链,帮助确保在美国安装的太阳能是合乎道德的,与强迫劳动无关。阿比盖尔·罗斯·霍珀。“虽然太阳能和储能行业在供应链上迅速采取行动,并建立了更强大的国内制造业基础,但持续的高额关税威胁阻碍了具有历史意义的《降低通胀法案》的潜力。”

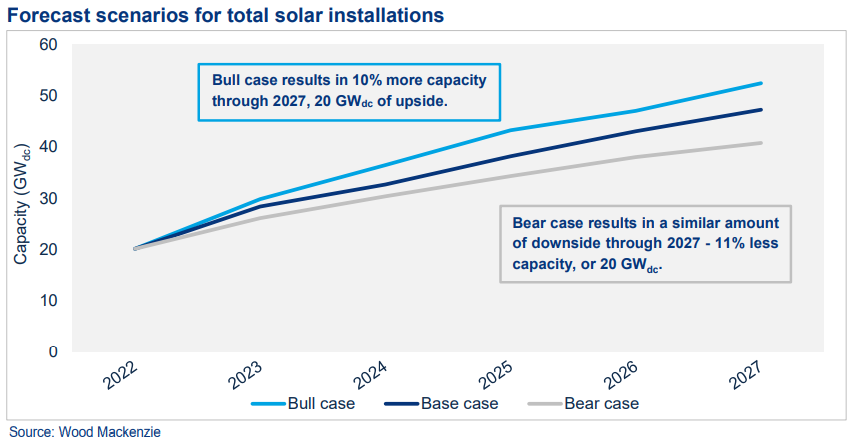

该报告提供了更新的10年基线预测,以及基于太阳能组件供应和国内制造、通货膨胀降低法案(IRA)指导和劳动力可用性、税收公平供应和互联时间表等特定行业因素的高和低部署场景。在未来五年内,高预测和低预测结果之间的总差异相当于40吉瓦的新太阳能部署。

在基本情况下,美国预计将在未来十年增加超过570吉瓦的太阳能装机容量,使太阳能装机容量从今天的141吉瓦增加到2033年的700吉瓦以上。

“虽然2022年对太阳能行业来说是艰难的一年,但我们确实预计一些供应链问题将得到缓解,推动2023年的增长达到41%。米歇尔•戴维斯伍德麦肯兹(Wood Mackenzie)的首席分析师、该报告的主要作者。“在行业面临重大不确定性的情况下,我们的高情况和低情况情景可以帮助行业衡量潜在结果。在每种情况下,未来五年都有大约20吉瓦的上行或下行风险——与去年的装机容量相同。”

2022年,住宅太阳能市场的太阳能装机容量增长了40%,现在美国6%的家庭拥有太阳能。到2030年,这一数字预计将增长到15%。

2022年,新增住宅、商业和社区太阳能发电装机容量为783兆瓦,并配备了储能系统,创下了新纪录。到2027年,33%的新住宅太阳能容量和20%的新商业和社区太阳能容量将与存储配套。

加利福尼亚州、德克萨斯州和佛罗里达州连续第三年成为新增太阳能发电容量的前三个州,在德克萨斯州于2021年领先全国之后,加利福尼亚州重新夺回了第一名的位置。

2022年,美国新增太阳能组件产能超过1.8吉瓦,使国内总产能达到9吉瓦。IRA的激励措施引发了几项新的太阳能制造投资,如果所有宣布都实现,到2023年底,国内总装机容量将达到25gw。然而,由于国内电池制造商需要时间才能上线,国内模块生产商似乎还将在未来几年依赖电池进口。

尽管供应链的限制减缓了市场,但2022年太阳能仍占所有新增发电容量的50%。如今,太阳能占美国发电量的近5%。